固定資産税の適正化

法人企業の皆様へ

土地、家屋及び償却資産の所有者には、固定資産税が課されます。

近年、固定資産税の課税誤りが全国的に多発しており、総務省も対策に乗り出しています。

私ども「固定資産税just実務協議会」は、企業が所有する土地、家屋及び償却資産にかかる固定資産税の算出基準である課税標準が

適正に評価されているかを検証致します。

課税標準が過大に評価されている場合には、固定資産税の減額、還付が期待でき、企業の利益保全を図ることができます。

固定資産税とは

1. 毎年1月1日に、

2. 土地・家屋・償却資産を所有している者が、

3. 固定資産の価格を基に算定された税額を、市町村に納める税金です。

賦課課税制度とは

税金を納付する場合、税額の確定の方式には、税目により申告納税制度と賦課課税制度の2つがあります。

固定資産税は、賦課課税制度が採用されています。

| 項目 | 申告納税制度 | 賦課課税制度 |

|---|---|---|

| 主な税目 | 法人税 所得税 相続税、etc. |

固定資産税(償却資産は申告) 不動産所得税 自動車税、etc. |

| 納税のしくみ | 納税者が納付すべき税額を計算し、 申告して納税する制度 |

市町村が計算した税額を納税者に通知し、 納税者は通知書に書かれたとおりに納税する制度 |

| 税務の専門家の関与 | 税理士・公認会計士が関与している (税務代理、税務書類の作成、税務相談) |

固定資産税の専門家は関与していないことが多い 税額の妥当性を調べることもほとんどない |

| 納税者 | 納付すべき税額を計算し、内容を確認 | 内容を確認することなく、通知書のとおり納税 |

課税誤りの現状

市町村の事務上の問題に起因して、固定資産税を徴収しすぎるミスが全国で後を絶ちません。

総務省は課税誤りの実態を調査し、調査結果を踏まえて課税誤りを防止する対策に乗り出しています。

課税誤りが全国の市町村で多発

総務省が課税誤りの実態を調査

(平成21年度~平成23年度)

(平成21年度~平成23年度)

・課税誤りが発覚した自治体の割合:全市町村の97%

・取り過ぎにより減額修正した件数:25万件以上

・取り過ぎにより減額修正した件数:25万件以上

総務省が課税誤りの対策に乗り出す

全国の市町村に通知を発出

全国の市町村に通知を発出

・市町村に対し、課税事務の指導と納税者の信頼確保を促す

適正化の効果

固定資産税の課税誤りを突き止め、払いすぎた税金の返還を求める企業が増えてきています。

固定資産税の適正化を実施することで、次の効果が期待できます。

- 固定資産税の減額と還付

- 不動産取得税・

登録免許税の還付 - 償却資産の棚卸し

- 固定資産管理業務の改善

- 経理担当者の知識向上

- キャッシュフローの改善

PjAの特徴

PjAには、固定資産税に関する専門知識を有するスタッフが在籍しており、

お客様より高い評価を得ています。

各分野を統合した専門知識

- 税理士

(固定資産税、その他税法・会計の知識) - 一級建築士

(家屋検証に関連する知識) - 不動産鑑定士

(土地検証に関連する知識)

検証の準拠

- 評価基準

(総務大臣が作成・公示) - 条例、要綱、要領

(市町村の定め) - 法令、通達

深い知見

- 高い成功率と還付実績

- 全国で実地調査の対応

- 長年の調査、研究

高精度の総括的な検証の実施(償却資産の例)

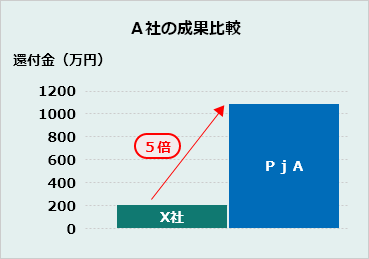

他社で固定資産税の適正化を実施したA社が、2年後にPjAに適正化を再依頼。

同一物件の再検証で、PjAは高い成果を挙げております。

案件:A社(近畿地区物流センター)

| 株式会社A (物流センター) |

X社 検証~更正決定 |

PjA (再)検証~(再)更正決定 |

|---|---|---|

| 還付額 | 2,070,700円 | 5,926,600円 |

| 還付年度 | 平成25年度~平成29年度 | 平成27年度~平成31年度 |

※当初から弊社に委託していた場合、還付金額は1,000万円以上となります。